Las más grandes compañías de cárnicos y de lácteos del mundo podrían superar a Exxon, Shell y BP como los contaminadores climáticos más grandes del mundo en los próximos decenios. En un momento en que el planeta debe reducir drásticamente sus emisiones de gases con efecto de invernadero (GEI), estas corporaciones gigantes de las proteínas animales globales están impulsando el consumo mediante el aumento de la producción y las exportaciones. GRAIN y el IATP examinaron las 35 compañías más grandes del mundo y encontraron que la mayoría de ellas no está reportando los datos de sus emisiones de GEI y pocas se han fijado metas con el fin de reducir sus emisiones totales. Necesitamos con urgencia construir sistemas alimentarios que satisfagan las necesidades del planeta, los agricultores y los consumidores. Para hacerlo, debemos romper el poder de los grandes conglomerados productores de carne y lácteos, y lograr que rindan cuentas por su inmensa huella climática.

Una nueva investigación de GRAIN y el IATP demuestra que:

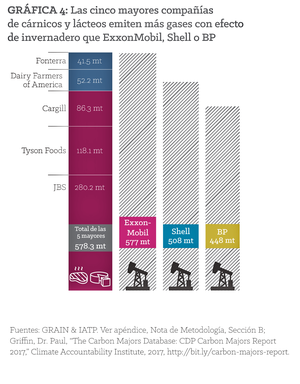

- En su conjunto, las cinco principales corporaciones productoras de carne y lácteos del mundo, son actualmente responsables de un mayor número de emisiones anuales de gases con efecto de invernadero que Exxon, Shell o BP.

- Para el año 2050 debemos reducir las emisiones globales en 38 mil millones de toneladas para limitar el calentamiento global a 1,5 grados Celsius. Si todos los demás sectores siguen esta tendencias en tanto las industrias productoras de carnes y productos lácteos continúan creciendo según lo previsto, el sector ganadero podría dar cuenta de hasta el 80% de los GEI permisibles en sólo 32 años.

- La mayoría de los 35 gigantes productores de carne y productos lácteos subregistran o de plano no reportan sus emisiones. Sólo cuatro de ellos ofrecen cálculos completos y fidedignos de las emisiones.

- Catorce de las 35 compañías han anunciado algún tipo de objetivos de reducción de emisiones. De éstas, tan sólo seis tienen objetivos que incluyen emisiones de la cadena de suministro, aun cuando estas emisiones pueden representar hasta el 90% del total de las emisiones. Las seis compañías que prometen recortes de emisiones en la cadena de suministro están presionando simultáneamente hacia un crecimiento de la producción y de las exportaciones, impulsando un aumento en sus emisiones globales más allá de su intención de reducir las emisiones por kilo de leche o carne producida.

Para evitar la catástrofe climática, debemos reducir la producción y el consumo de carne y productos lácteos en países superproductores y superconsumidores, en las poblaciones opulentas en todo el mundo, y al mismo tiempo apoyar la transición hacia la agroecología.

Ganancias versus el planeta

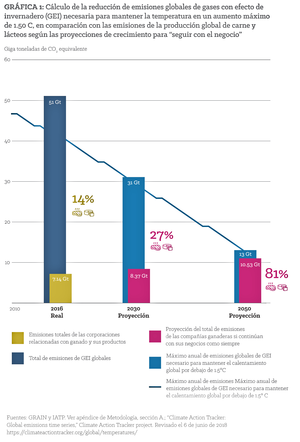

Figura 1: Gráfico que presenta el escenario sin cambios donde se quieren mantener el negocio y el de 1.5 °CEl 25 de marzo de 2014, los altos ejecutivos de JBS, la gigante brasilera productora de carne, estuvieron en Nueva York para celebrar el “Día JBS” encuentro anual de la compañía, donde anunciaron los resultados financieros del año. El mayor productor mundial de carne tenía un mensaje triunfal para Wall Street: El consumo mundial de carne estaba subiendo y JBS se iba a beneficiar inmensamente de este crecimiento.[1] La compañía, con sede en Brasil, dijo a sus accionistas que el pilar de su estrategia era que se proyectaba un aumento del 30% en el consumo mundial de carne per cápita, pasando, de un máximo de 37 kg por persona en 1999, a 48 kg para 2030.[2]

Aquél día, JBS olvidó mencionar a sus inversionistas el crítico problema subyacente en su estrategia de crecimiento: el cambio climático. Si la producción mundial de carne aumentara a 48 kg per cápita, sería imposible evitar el aumento de la temperatura global a niveles peligrosos.[3] Para poner en perspectiva las cifras de JBS a, un nuevo informe de Greenpeace considera que el promedio de consumo de carne per cápita debe bajar a 22 kg en 2030, y luego a 16 kg en 2050, para evitar un cambio climático peligroso.[4]

En su presentación, JBS no hizo ninguna mención acerca del cambio climático pero, como con los otros conglomerados mundiales de productos cárnicos y lácteos, es su deber conocer el impacto climático que conlleva el aumento de la producción. Hace más de una década, la Organización de las Naciones Unidas para la Agricultura (FAO) publicó el primer informe mundial de contabilidad de emisiones de gases con efecto de invernadero procedentes de la industria de productos cárnicos y lácteos, en el cual se demostró el papel global del sector pecuario mundial que exacerba el cambio climático.[5] Algunos estudios posteriores respaldan esta evaluación inicial.[6] A pesar de estas conclusiones, las más grandes compañías cárnicas y lácteas siguen comprometidas con niveles de crecimiento que van en total contradicción con el acuerdo logrado por los gobiernos del mundo en París en 2015 con el fin de mantener el aumento de la temperatura mundial “por debajo de 2 grados centígrados (°C)”, con el objetivo de limitarlo a 1.5 °C.[7]

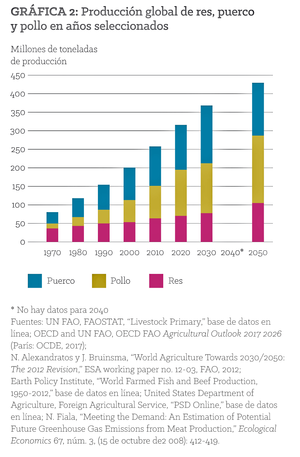

Figura 2: Producción total de carne de vacunos, porcinos, aves de corral y carne de ovinos y caprinos, en los años seleccionados. Fuentes: Varias. Si queremos alcanzar el objetivo de 1.5 °C, el total de las emisiones mundiales debe declinar rápidamente de 51 gigatoneladas a 13 gigatoneladas[8] en 2050 (Figura 1). Si sectores como la energía, el transporte y otros reducen exitosamente las emisiones en conformidad con los objetivos de París, mientras las compañías cárnicas y lácteas continúan aumentando su producción, el sector ganadero representará una porción cada vez más grande de las emisiones disponibles de GEI de 13 gigatoneladas. En el escenario sin cambios donde todos quieren seguir con el negocio, el sector ganadero puede consumir más del 80% del presupuesto, por lo que resulta virtualmente imposible impedir que la temperatura suba a niveles peligrosos por encima de 1.5 °C.[9]

En directa contradicción con las perspectivas de un fuerte crecimiento de JBS, los imperativos del cambio climático exigen una reducción pronta y significativa de la producción por parte de las más grandes compañías cárnicas y lácteas del mundo.

Este informe se centra en los más grandes actores de la industria cárnica y de lácteos. Lo que está en juego es de gran importancia: sin recortes drásticos en sus emisiones de GEI, el mundo bien podría fracasar en su intento de evitar un cambio climático catastrófico. Estas compañías generan no solamente una enorme huella climática —comparable a las grandes compañías de combustibles fósiles— sino que dominan la producción de carne y productos de lácteos en aquellos lugares del mundo donde se presentan excedentes de producción y altos niveles de sobreconsumo de carne y productos lácteos.[10] Éstos son los lugares del mundo donde se hace más necesario implementar abruptas reducciones de emisiones procedentes de la producción de carne y productos lácteos. Esto incluye las exportaciones que alimentan el consumo excesivo entre las más opulentos clases medias y altas de los países en desarrollo.

La huella climática de los grandes productores de carne y lácteos

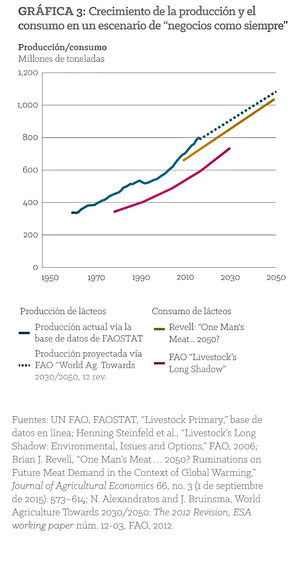

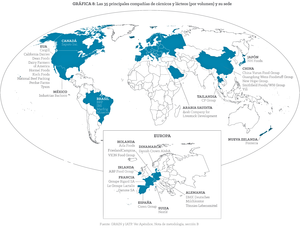

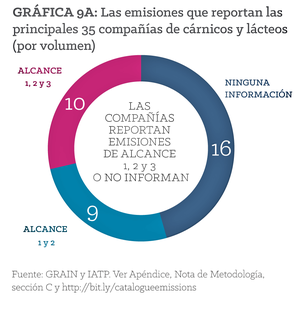

Figura 3: Crecimiento de la producción láctea, 1950-2050 A diferencia de sus homólogos en el sector de la energía, las grandes compañías cárnicas y de lácteos han escapado hasta ahora al escrutinio público acerca de su impacto en el cambio climático. La falta de información pública sobre la magnitud de sus huellas de GEI es uno de los factores que contribuyen a esto. GRAIN y el IATP han examinado los esfuerzos emprendidos por las 35 compañías más grandes del mundo[11] productoras de carne de res, cerdo, aves de corral y las compañías de lácteos, con el fin de cuantificar sus emisiones de GEI. Encontramos que los datos disponibles públicamente acerca de sus emisiones son incompletos, incomparables entre compañías o años y, en la mayoría de los casos, simplemente son inexistentes (Figura 9A). Tan sólo cuatro compañías —NH Foods (Japón), Nestlé (Suiza), FrieslandCampina (Países Bajos) y Danone (Francia)— ofrecen cálculos completos y confiables acerca de las emisiones. Sin embargo, en las actuales circunstancias, incluso estas cuatro compañías no están obligadas a reducir sus emisiones. La mayor parte de las compañías que informan acerca de las emisiones han infravalorado seriamente sus emisiones y no han incluido en sus cálculos la mayor parte de las emisiones de su cadena de suministro.

Estas emisiones de la cadena de suministro, que abarcan todo, de la producción de cultivos para la alimentación animal al metano emitido por el ganado, generalmente representan del 80% al 90% de las emisiones de la industria cárnica y láctea.[12] Sin embargo, las grandes compañías de cárnicos y lácteos tienen la responsabilidad particular de incluir en su contabilidad estas emisiones ascendentes de la cadena de suministro. Siendo compañías integradas verticalmente ejercen un importante control, a menudo directo, sobre sus cadenas de suministro, incluyendo las unidades de engorda y las operaciones de procesamiento, los sistemas de agricultura por contrato y las unidades de producción de piensos. Por ello es imprescindible que las grandes compañías cárnicas y de lácteos sean consideradas directamente responsables de las emisiones de la cadena de suministro ascendente, y se les niegue la posibilidad de trasladar la responsabilidad (y los costos) a sus proveedores agrícolas o al público.

Cuadro 1: Alcance completo de las emisiones de las industrias cárnica y de productos lácteos

Los cálculos de las emisiones dependen en gran medida de dónde se establecen los límites del sistema. Para captar correctamente y cuantificar todas las emisiones de un determinado producto alimenticio o una corporación, es importante contar todas las emisiones, incluidas aquellas clasificadas como sigue:

- Alcance 1: Emisiones directas de las instalaciones de la compañía, plantas de procesamiento y maquinaria, ya sea a partir de gas natural o de combustión de carbón para producir calor de proceso; algunas compañías pueden incluir las emisiones generadas por los sistemas digestivos de los animales en las granjas de su propiedad.

- Alcance 2: Emisiones fuera de sitio, incluyendo las emisiones procedentes de la generación de electricidad.

- Alcance 3: Emisiones de la “cadena productiva” ascendente y descendente, consistentes en las emisiones procedentes del ganado en las granjas, el estiércol del ganado, el combustible de la maquinaria agrícola, la producción de piensos, la producción de los insumos necesarios para producir ese alimento (p. ej., fertilizantes nitrogenados), cambios en el uso de la tierra provocados por la expansión de pasturas y piensos, más otras fuentes.

El Alcance 3 capta la mayor parte de las emisiones de una determinada compañía o producto alimentario de los sectores de la carne y los productos lácteos. Es esencial incluir los Alcances 1, 2 y 3 de las emisiones si se desea responder significativamente a una pregunta como “¿Qué cantidad de GEI emite Cargill en la atmósfera por sus procesos de producción de carne?” Desafortunadamente, la mayor parte de las compañías sólo reportan evaluaciones limitadas a los Alcances 1 y 2 de las emisiones.

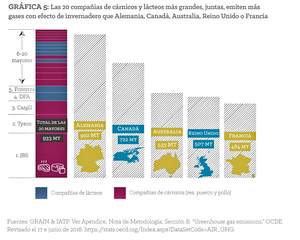

En ausencia de datos completos y transparentes de las compañías más grandes, GRAIN y el IATP realizaron cálculos aproximados de las emisiones procedentes de las divisiones de producción de carne y lácteos de estas compañías. Para ello utilizamos una nueva metodología para el cálculo de emisiones y de datos regionales acerca de las emisiones procedentes de la producción ganadera, desarrollada por la FAO, llamada Modelo Interactivo de Contabilidad Ambiental para la Ganadería Mundial (Global Livestock Environmental Assessment Model, GLEAM), combinado con datos corporativos de los volúmenes de producción disponibles públicamente (véase el anexo). Las cifras son estremecedoras: las emisiones combinadas de las cinco principales compañías están a la par de las de Exxon y significativamente superiores a las de Shell o BP (Figura 4). En su conjunto, los 20 principales emisores de industria cárnica y de lácteos producen más emisiones que muchos países de la OCDE (Figura 5).

Figura 4: Gráfico comparativo de las principales compañías con las compañías de combustibles fósiles; ¿Son algunos países y regiones más importantes que otros?

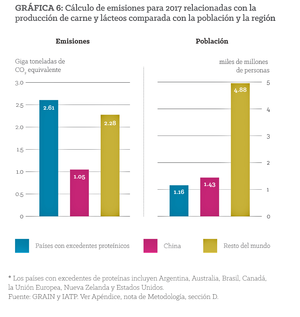

El significado completo de la huella de GEI de estas compañías tan sólo puede entenderse si consideramos dónde se producen estas emisiones. Geográficamente hablando, la mayor parte de las emisiones por la producción de carne y lácteos proviene de un pequeño número de países o regiones con grandes masas de tierra. Los principales culpables son las mayores regiones exportadoras de carne y productos lácteos: Estados Unidos y Canadá; la Unión Europea (UE), Brasil y Argentina; Australia y Nueva Zelandia. Estas regiones, llamadas por JBS regiones con “excedente de proteínas”, presentan un excedente de producción y un alto consumo per cápita de carne y productos lácteos. Estos países representan 43% del total de las emisiones mundiales de producción de carne y productos lácteos, aunque tan sólo acogen 15% de la población mundial (Figura 6).[13] En estos países tienen sus operaciones la mayor parte de las principales compañías productoras de carne y de productos lácteos (véase el Recuadro 2).

Otro país clave es la China, actualmente primer emisor de gases con efecto de invernadero procedentes de la producción de carne y productos lácteos, después de dos décadas de crecimiento exponencial en el consumo per cápita, además de las importaciones procedentes de los países con excedente de proteína y que presentan una concentración de producción doméstica en manos de unas pocas corporaciones de importancia. La India es otro país importante en términos de emisiones provenientes de su creciente sector lácteo. Pero el total de sus emisiones per cápita por producción de carne y lácteos sigue siendo relativamente bajo en comparación con la de los países con excedente de proteína. Más aún, el panorama se complica por las múltiples funciones que cumplen las vacas y los búfalos para las familias en la India.

Figura 5: Gráfico comparativo de las 20 compañías principales con los países de la OCDE.Para ilustrar la importancia de las regiones con excedente de proteína y China, la base de datos de producción, suministro y distribución del Departamento de Agricultura de Estados Unidos (United States Department of Agriculture, USDA), proporciona algunas cifras de 2017, alarmantes.[14] Apenas seis países o entidades supranacionales (Estados Unidos, la UE, Brasil, Argentina, Australia y China) representan casi 68% de la producción mundial de carne vacuna. Sin China, los otros cinco países son responsables de más de 55% de la producción mundial, de los cuales EU produce la mayor cantidad. Tan sólo tres países (Brasil, Australia y Estados Unidos) representan casi la mitad (46.5%) de las exportaciones mundiales, mientras que la adición de las exportaciones de carne de búfalo de la India eleva el total a cerca del 65% de las exportaciones mundiales.

En cuanto a la carne de cerdo, la concentración es mucho mayor, puesto que China, la UE y Estados Unidos producen el 80% del total mundial. La UE, Estados Unidos, Canadá y Brasil son responsables del 90% de las exportaciones mundiales, y Estados Unidos y la UE representan casi dos tercios. Entretanto, sólo cuatro países —Estados Unidos, China, Japón y México— representan casi 60% de las importaciones mundiales de carne de cerdo. [15]

Una situación similar existe para la industria avícola, en la cual Estados Unidos, Brasil, la UE y China representan 61% de la producción mundial de pollo.[16] Brasil y Estados Unidos representan por sí solos el 63% de las exportaciones mundiales. Si se agregan la UE y Tailandia, estas cuatro fuentes representan el 81% de las exportaciones mundiales.

La producción de lácteos no está menos concentrada. La UE, Estados Unidos, Nueva Zelanda, Canadá y Australia representan casi la mitad de la producción lechera mundial (46%). [17] Si se agrega China, la proporción de la producción mundial se eleva a casi el 52%. En el caso de las exportaciones, la UE, Estados Unidos y Nueva Zelanda representan el 80% de las exportaciones de leche en polvo descremada, mientras que Nueva Zelanda produce el 68% de las exportaciones de leche en polvo entera.

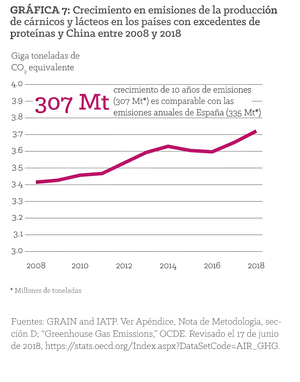

Considerando todas estas estadísticas, no sorprende que el bloque de países de “proteína excedente”, más China representen casi dos tercios de las emisiones globales asociadas a la producción de carne y lácteos. [18] Y las emisiones de estos países están aumentando (Figura 7). Si se quiere tener alguna posibilidad de limitar el aumento de la temperatura global a 1.5 °C, deben ser prioritarias las reducciones significativas de las emisiones procedentes de la producción de carne y productos lácteos en estos países.

Concentración corporativa en el bloque de exceso de proteína

Figura 6: Porcentaje de emisiones procedentes de la producción de carne y productos lácteos del bloque de países con excedente de proteína, además de China, versus el resto del mundo, en 2017; La concentración de la producción y las exportaciones mundiales de carne y productos lácteos en un puñado de países que componen el bloque con excedente de proteína (además de la China) se agrava por la concentración de la producción y las exportaciones en manos de un pequeño número de actores corporativos. En Estados Unidos, tan sólo cuatro compañías procesan el 75% de la carne de vacuno, el 71% de la carne de cerdo y más de la mitad del pollo. [19] En Brasil, tres compañías procesan un tercio de la producción en masa de carne vacuna del país y una sola empresa, BRF, procesa un tercio de pollo del país.[20] En Australia, dos compañías —JBS Australia y Teys Australia— controlan el procesamiento de carne, seguidas por NH Foods y otras que, con las cinco mayores, controlan el 57% del procesamiento.[21] Y tan sólo 15 compañías dominaban el sector cárnico (27 compañías de la UE) en 2010, con una concentración corporativa mucho más pronunciada a nivel nacional. Por ejemplo, en 2017, Alemania produjo casi la cuarta parte de la carne de cerdo de los 28 países de la UE.[22] Sin embargo, tan sólo cuatro compañías −Tönnes, Vion, Westfleisch y Danish Crown− procesan el 64% del cerdo de Alemania.[23]

En la producción láctea, es asombrosa la proporción de exportaciones mundiales de leche en polvo entera de Nueva Zelanda, en gran medida en manos de Fonterra que, entre 2015 y 2016 controlaba 84% del consumo de leche cruda del país. [24] En segundo nivel (principalmente propiedad de la China), están surgiendo compañías como A2 y Synlait, como otros actores corporativos dominantes en Nueva Zelandia.[25] Cuarenta por ciento del floreciente mercado chino de productos lácteos está ahora controlado por dos compañías, Yili y Mengniu. [26]

Recuadro 2: La parte de la producción de carne y productos lácteos de las 10 mayores compañías, en sus países de operación

Las 10 mayores compañías de cada sector, cuyas emisiones examinamos, controlan un porcentaje creciente de la producción mundial de carne y productos lácteos. Estimamos que, en 2016, estas compañías controlaban cerca de una cuarta parte del total de la producción mundial de carne y productos lácteos. [27] El alcance de su control sobre la producción es, sin embargo, mucho más pronunciado en los países que presentan excedentes de productores, ya que es allí donde tiene lugar la mayor parte de sus operaciones.

Las 10 principales compañías productoras de carne operan fuera de los principales centros de exportación de Argentina, Australia, Brasil, Canadá, la Unión Europea, Estados Unidos y Uruguay, así como el Japón. Estas compañías controlan el 37% de la producción en estos países.

Las 10 principales compañías de productos lácteos realizan sus principales operaciones en la UE y en tan sólo cuatro países: Australia, Canadá, Nueva Zelandia y Estados Unidos. [28] Juntas, estas compañías representan el 46% de la producción láctea en estos países.

Las 10 principales compañías avícolas realizan sus principales operaciones en Brasil, China, la Unión Europea, México, Arabia Saudita, Tailandia y Estados Unidos. Éstas controlan el 47% de la producción de pollo en estos países.

Y las 10 principales compañías productoras de carne de cerdo realizan sus operaciones clave en los centros de exportación de Brasil, la UE y Estados Unidos, donde controlan cerca de un tercio de la producción. Operan en China, que, de lejos, es el mayor productor de cerdo. Si se incluye a China en la ecuación, las 10 principales compañías controlan 19% de la producción de carne de cerdo en estos países.

Figura 7: Crecimiento de la producción de los países con exedentes de proteina durante los últimos cinco años. Irresponsabilidad, pocos objetivos e incluso menos detalles

Cualquier escenario que conduzca la producción mundial de carne y lácteos, y las emisiones, hacia una meta de 1.5 °C, requiere realizar reducciones significativas en las emisiones por parte de las principales compañías productoras de carne y lácteos de los países con exceso de proteína. A pesar de este imperativo, no existe un sistema integral de presentación de informes en todo el sector, y no muchas compañías se comprometieron a reducir las emisiones netas.

Figura 9: Gráfico que presenta los informes de emisiones, donde se comparan las emisiones según la metodología de las compañías y según las metodologías GLEAM de FAO y que clasifica las compañías así: a) compañías que no elaboran informes, b) compañías que presentan informes según parte de los alcances 1 y 2, c) compañías que presentan informes según parte de los alcances 1, 2 y 3. De forma similar para los objetivos.

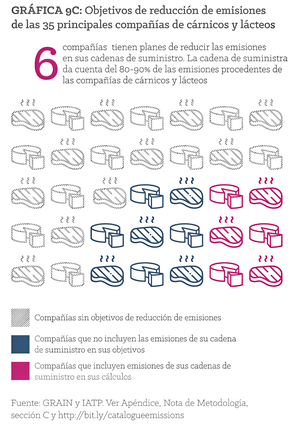

De las 35 principales compañías de cárnicos y de lácteos, 14 han anunciado algún tipo de objetivos de reducción de emisiones. Pero de estas 14, tan sólo 6 cuentan con objetivos integrales que abarquen la gama total de emisiones asociadas a la producción ganadera. Las ocho compañías restantes especifican objetivos de reducción que parecen estar limitados a las emisiones producidas tan sólo por sus operaciones directas, tales como sus oficinas, plantas de procesamiento, vehículos u otras actividades comerciales, en lugar de la producción animal y de pienso. Excluyendo las emisiones procedentes de la cría de animales y de la producción de alimento, la participación en las emisiones globales de las compañías procesadoras de carne y productos lácteos puede estar sub-representada en más de un 80%.[29]

Figura 8: Principales 35 empresas de carne y de lacteos y su sede De las seis compañías que incluyen las emisiones de las cadenas de suministro en sus objetivos, tan sólo dos han realizado compromisos sólidos para reducir sus emisiones absolutas. Con sede en Suiza, Nestlé, la compañía de alimentos más grande del mundo, se ha comprometido a reducir las emisiones absolutas en un 50% para el año 2050. Danone, la segunda empresa láctea del mundo en términos de ingresos, parece haber ido más lejos en la elaboración de informes acerca de las emisiones y la fijación de metas. Esta sola compañía, entre las 35 principales, se ha comprometido a alcanzar “cero emisiones netas” para el año 2050 (un objetivo coherente con el establecido en el acuerdo climático de París). Estas reducciones se extienden a las emisiones reportadas de los productos lácteos de su cadena de suministro. Los cálculos de las emisiones de la cadena de suministro de Danone parecen ser, grosso modo, compatibles con los cálculos de GRAIN y el IATP.

Figura 9A: Las emisiones que reportan las principales 35 compañías de cárnicos y lácteos. (por volumen) Pero sigue siendo un problema manifiesto: los compromisos de Nestlé y Danone son voluntarios. Sin regulaciones legales respaldadas por sanciones firmes, y en ausencia de sistemas independientes de supervisión y verificación, poco puede hacerse para lograr que estas compañías cumplan con su palabra.

Y hay otros problemas de responsabilidad corporativa, empezando con el plan de acción de Danone. Si Danone estuviese interesada en asumir la responsabilidad directa de cero emisiones netas para el año 2050, debería empezar con un plan de negocios incluyendo el recorte de su producción. Pero Danone planea incrementar su producción. En lugar de tomar una acción directa, Danone planea aparentemente trasladar la carga financiera y los riesgos de inversión asociados con las reducciones necesarias a sus agricultores proveedores. Se espera que estos agricultores reduzcan sus emisiones por litro de leche, reduciendo así la intensidad de las emisiones, mientras que sus emisiones absolutas aumentarán si continúa produciendo más leche de un mayor número de animales. Otro compromiso de Danone de alcanzar cero emisiones netas parece consistir en una asignación para emprender cuestionables programas de compensación (véase más acerca de Danone en el Recuadro 3).

Recuadro 3: Danone

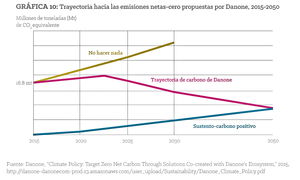

La trayectoria de emisiones propuesta por Danone de 2015 a 2050 implica el aumento de la producción de la empresa (como está implícito en la línea de la tendencia ascendente de “no hacer nada”, de la Figura 10). Si esta línea es una indicación, la producción de Danone aumentaría en un 70% entre 2015 y 2030, con un crecimiento similar probablemente entre 2030 y 2050. Entonces, ¿cómo podría Danone lograr cero emisiones netas?

Figura 10: Trayectoria de emisiones propuesta por Danone, 2015-2050

Parte del plan de Danone es contrarrestar el dramático aumento de su producción con una reducción extraordinaria de la intensidad de las emisiones (es decir, las emisiones por kilogramo de leche) de los granjeros proveedores de leche. El compromiso de la compañía para el año 2030 requeriría que sus proveedores lograran una reducción de la intensidad de unos 30, 40 ó 50% (según la mezcla de los productos de Danone) en tan sólo poco más de una década. La información científica disponible sugiere que una reducción de tal intensidad en la cadena de suministro de leche de Danone será difícil de lograr en los próximos 15 años. [30]

Pero incluso, si esta importante reducción en la intensidad de emisiones fuese lograda de alguna manera, ésta disminuiría las emisiones absolutas de la compañía tan sólo a la mitad con respecto a 2015. Para alcanzar su objetivo, el plan de Danone pide compensaciones a través de un programa separado de “subsistencia” que propone para fijar el carbono mediante la plantación de árboles y la conversión de pequeñas explotaciones agrícolas en el Sur Global en “prácticas de agricultura sostenible”. [31] Tales compensaciones no pueden equipararse con las reducciones en las emisiones de Danone. La experiencia práctica con este tipo de compensaciones que propone Danone, tales como las implementadas en otras corporaciones”, demuestra que las estrategias de mitigación son altamente problemáticas. [32]

Sin detalles

Otras compañías del sector cárnico y de los lácteos también cuentan con planes deficientes. Por ejemplo Fonterra, con sede en Nueva Zelanda, el mayor exportador mundial de productos lácteos, planea aumentar su producción en un espectacular 40% en diez años (2015-2025). [33] La compañía afirma que hará que este crecimiento sea “neutro en carbono” a través de reducciones de “la intensidad de las emisiones” en la granja, sin ofrecer detalles acerca de cómo se producirán tales reducciones. De forma similar, la estadounidense Smithfield Foods, la mayor productora y exportadora de carne de cerdo y filial de la empresa de cerdo más grande del mundo, WH Group, se ha comprometido a reducir las emisiones de gases con efecto de invernadero en sus operaciones en Estados Unidos en un 25% para el año 2025 (en comparación con la línea de base de 2010), ofreciendo algunos detalles acerca de cómo se propone lograr esta reducción.

A partir de un cuidadoso examen de algunos documentos públicos de Smithfield, la compañía parece estar informando acerca del rango completo de emisiones de sus productos estadounidenses. Sin embargo, limitando su compromiso de reducción de emisiones a Estados Unidos, la compañía excluye una parte significativa de sus emisiones generadas por su empresa matriz, el Grupo WH, corporación china. Las operaciones chinas del Grupo WH generaron el 43% de las ganancias del conglomerado en 2017. [34] Adicionalmente, el reporte de Smithfield excluye las emisiones procedentes de las grandes operaciones en Polonia, Rumania y México.

Informes sustancialmente insuficientes e inexistentes

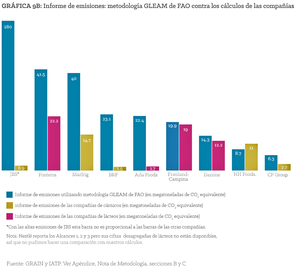

Figura 9B: Informe de emisiones: metodología GLEAM de FAO contra los cálculos de las compañías. JBS, Tyson y Cargill, no sólo son los tres mayores conglomerados de la industria cárnica y del sector lácteo y los mayores emisores mundiales, sino además tienen los más débiles objetivos y metas o carecen de metas en absoluto. JBS, el mayor procesador de ganado vacuno del mundo, no ha declarado públicamente los objetivos de reducción de emisiones de la compañía en su conjunto a mediano o largo plazo. A pesar de que JBS pretende realizar informes acerca de los Alcances 1, 2 y 3, el total de sus emisiones reportadas es de un 3% de las calculadas por GRAIN y el IATP, con base en los volúmenes de producción anual de la empresa (Figura 9B). La compañía ha excluido de sus cálculos las emisiones de la mayor parte de su cadena de suministro, o los datos de las emisiones reportadas públicamente son inexactos. La compañía estadounidense Tyson anunció en 2018 que reduciría sus emisiones de GEI en un 30%, entre 2015 y 2030. Tyson no informó acerca de las emisiones de su cadena de suministro, ni tampoco las incluyó en su meta de reducción. [35] Finalmente, Cargill, la mayor compañía privada de Estados Unidos y el segundo mayor procesador de carne en el mundo, parece estar siguiendo un modelo similar al de Tyson: se abstiene igualmente de informar acerca de las emisiones de la cadena de suministro o no las incluye en sus objetivos de reducción. La exclusión de estas emisiones de los objetivos de reducción de emisiones de Cargill es particularmente digna de mención, dada la admisión de la propia empresa de que éstos “representan aproximadamente el 90 por ciento de las emisiones de [su] cadena de valor.” [36]

Crecimiento a cualquier precio

Figura 9C: Objetivos de reducción de emisiones de las 35 principales compañías de cárnicos y lácteos. El único elemento común en esta confusión de promesas corporativas e inacción frente al cambio climático es un compromiso con el crecimiento. Tyson espera un crecimiento anual de 3 a 4% en las ventas de carne de vacuno y aves de corral, mientras Marfrig proyecta un 7.5 a 9.5% de crecimiento anual para el periodo 2015-2018. [37] Este objetivo fue fijado antes de la adquisición de la compañía National Beef, con sede en Estados Unidos, lo que la convierte en la segunda mayor procesadora de carne del mundo. [38] Arla, la gigante danesa de los lácteos, proyecta aumentar 2 millones de kg de leche a su cadena de suministro europea entre 2015 y 2020, un incremento de 14%.[39] Como ya se ha mencionado, Fonterra proyecta un impresionante aumento de 40% en su volumen de leche procesada para el periodo 2015-2025.

Muchas de las compañías de cárnicos y lácteos esperan obtener mucho del crecimiento de sus exportaciones. Jim Lochner, jefe de operaciones de Tyson Foods, explica la lógica de las corporaciones de la siguiente manera: “El viejo paradigma es la rentabilidad y la producción impulsadas por la demanda interna. El nuevo paradigma es que éstas son impulsadas en gran medida por los costos y las exportaciones de granos”. [40]

Para asegurar el crecimiento sostenido de las exportaciones, las compañías recurren a los gobiernos para derribar todo lo que constituya una barrera al comercio, especialmente negociando nuevos acuerdos comerciales. Dado que los acuerdos comerciales abren nuevos mercados, las exportaciones ocupan un mayor porcentaje de la producción total de los países donde dominan las grandes compañías, por ejemplo la carne de cerdo en Estados Unidos (Figura 11).

La UE no es una excepción. Mientras que la UE debería estar tomando decisiones difíciles de cómo reducir el consumo y la producción industrial de carne y productos lácteos, y apoyar los medios de subsistencia de los agricultores europeos, en lugar de ello está negociado numerosos acuerdos comerciales para impulsar sus exportaciones. Esto incluye el acuerdo de 2017 con Japón, que redujo drásticamente los aranceles de las importaciones de carne y productos lácteos procedentes de la UE. “Este acuerdo es positivo para la corona danesa en todos los sentidos”, afirmó con entusiasmo Jais Valeur, Gerente general de Danish Crown, mientras espera importantes incrementos en las exportaciones de carne de cerdo a partir del acuerdo.[41]

El acuerdo de 2010 entre la UE y Corea multiplicó por siete las exportaciones de queso a la nación asiática. Lo mismo puede decirse de las exportaciones de carne de vacuno de Estados Unidos a la República de Corea, las cuales igualmente han aumentado siete veces después de la firmar del acuerdo en 2007.[42] En cada caso, estos acuerdos benefician a las grandes compañías y a las operaciones agrícolas de gran escala, ejerciendo una presión adicional sobre las pequeñas explotaciones agrícolas para crecer como empresas mucho más grandes o abandonar la agricultura. Es el caso del sector de la carne de cerdo canadiense, radicalmente transformado con la firma del Tratado de Libre Comercio Canadá-Estados Unidos en 1989, con el Tratado de Libre Comercio de América del Norte (TLCAN) de 1994 y con el Acuerdo de Marrakech (que creó la Organización Mundial del Comercio u OMC) en 1995. Durante la década posterior a 1999, desaparecieron casi la mitad de las 30 mil explotaciones de porcino canadiense.[43] Los datos del censo agrícola de Estados Unidos muestran una tendencia similar: en 1992, tan sólo 30% de los cerdos fueron criados en granjas con más de 2 mil animales.[44] Hacia el año 2004, 80% de todos los cerdos fueron criados en granjas tan grandes como éstas. Actualmente esa cifra ha aumentado a 97%.[45]

Estas ofertas van en ambas direcciones: el acuerdo comercial de la UE con los países de Mercosur (Brasil, Argentina, Paraguay y Uruguay) es improbable que ocurra a menos que Europa abra su mercado a la carne sudamericana.[46] Bruselas habría aceptado el ingreso de 99 mil toneladas anuales, adicionales a las 230 mil toneladas que ya importa de la región.[47] El Tratado de Libre Comercio Canadá–Unión Europea, actualmente en curso de ratificación, brinda a Cargill y JBS —los dos actores dominantes en el procesamiento de carne de res y cerdo canadiense— un mayor acceso al mercado de carne de res y de cerdo de la UE, así como un mayor compromiso para eliminar las barreras regulatorias para hacer negocios; el resultado será aumentar las cantidades adicionales de carne en la UE.[48]

Ni los gobiernos negocian estos acuerdos, ni las compañías que operan dentro de sus jurisdicciones han hecho ningún intento serio para evaluar la evidente contradicción entre el crecimiento resultante en la producción de carne y productos lácteos y las acciones necesarias para evitar un cambio climático peligroso. En lugar de ello, las compañías y los gobiernos siguen justificando el crecimiento, invocando con engaños una reducción insuficiente de la intensidad de las emisiones.

Emisiones imposibles

Las metas de intensidad de las emisiones contabilizan las emisiones en kilogramo de carne o leche, pero no actúan para frenar el crecimiento de las emisiones globales de la compañía, las ventas, los volúmenes de procesamiento, los ingresos o las ganancias. Mientras que la intensidad puede controlarse o incluso reducirse, las emisiones totales continuarán aumentando paralelamente a la producción. Es fácil comprender por qué las corporaciones se centran en la reducción de la intensidad en lugar de reducir las emisiones totales.

Un enfoque en relación con la intensidad de las emisiones también proporciona una justificación para las exportaciones. Si Nueva Zelanda es un productor de leche de menor intensidad de emisiones que China, según este razonamiento el clima se beneficiaría si China importa leche de Nueva Zelanda en lugar de producir la suya propia. Este argumento podría ser esgrimido para reclamar que las barreras comerciales chinas o los planes de reducción de emisiones nacionales penalizan injustamente a los productores lácteos de Nueva Zelanda.[49]

La realidad es que China se ha convertido en el basurero de las principales naciones y regiones exportadoras de productos lácteos, incluyendo compañías con sede en Nueva Zelanda, Estados Unidos y la UE, ansiosas por vender sus excedentes de producción. Con la aprobación del gobierno chino, el exceso de leche en polvo barata, de suero de leche y otros productos lácteos disponibles en el mercado internacional, se ha convertido en una ola de alimentos lácteos procesados que está inundando el mercado chino y desplazando alimentos tradicionales no lácteos, muchos de ellos ricos en calcio. Dos de los productos lácteos de más rápido crecimiento en China son la leche para lactantes y el queso mozzarella para pizzas.[50] Impulsada por las importaciones baratas, se prevé que entre 2016 y 2026 la demanda de productos lácteos en China crecerá en un 27% y sus importaciones en un 50%.[51]

Recuadro 4: la influencia empresarial sobre el clima y la política agrícola

Es difícil exagerar la omnipresencia de los grandes ejecutivos de la industria cárnica y de productos lácteos en los círculos de la política del gobierno y su correspondiente influencia en la agricultura y en la política sobre cambio climático. En Estados Unidos, los dos altos funcionarios nombrados por Trump para lidiar con el cambio climático —Sonny Perdue, Secretario de Agricultura, y Scott Pruitt, Jefe de la Agencia de Protección Ambiental— son escépticos frente al cambio climático y mantienen estrechos lazos con los grupos de presión de la agroindustria.[52] [53] Entretanto, como un ejemplo de “puerta giratoria» entre el gobierno y la agroindustria, el Secretario de Agricultura del presidente Obama, Tom Vilsack, es ahora gerente general de exportaciones de productos lácteos de Estados Unidos.[54]

En Brasil, uno de los mayores productores de piensos de cultivos, Blairo Maggi, ministro de Agricultura, tiene intereses personales en la expansión de las industrias cárnica y de los lácteos. El año pasado advirtió públicamente a la FAO no recomendar reducciones en el consumo de carne en razón del cambio climático.[55] La influencia de JBS y su gerente general durante los dos gobiernos precedentes y el actual gobierno de Temer, está bien documentada actualmente, junto con la corrupción generalizada que ha provocado.[56]

Las “puertas giratorias” y la afianzada captura de la política gubernamental en los principales países exportadores de excedentes de proteínas, explican en parte por qué estos gobiernos, en lugar de liderar la iniciativa de reducción de las emisiones asociadas a la ganadería, deben tomar medidas concretas para reducir las emisiones de la agroindustria (pese que a menudo se menciona la mitigación de la agricultura como parte de sus planes nacionales de cambio climático).[57] Donde deben hacerlo, como en la estadounidense California, las reglas del juego están alteradas para incentivar la industria lechera a través de fondos climáticos.[58]

La influencia política de la industria se extiende al ámbito internacional, como puede verse en su participación en la Alianza Global para la Investigación sobre Gases con Efecto de Invernadero en Agricultura (Global Research Alliance on Agricultural Greenhouse Gases, GRA), lanzada por Nueva Zelanda en 2009, en los debates acerca del cambio climático en Copenhague, en un intento por influir en los resultados en las negociaciones, agrícolas acerca del cambio climático de la ONU. Los gobiernos del bloque de exceso de proteína en la GRA estaban apoyando programas científicos centrados en el enfoque de la “intensidad de las emisiones” enfoque que no ayuda a reducir el crecimiento de la producción ganadera. Otras iniciativas internacionales, tales como el Programa mundial para una ganadería sustentable (Global Agenda on Sustainable Livestock) (de la FAO), busca construir un consenso mundial en torno a la sustentabilidad de la ganadería industrial. Entre sus miembros están los grupos de presión de la industria tales como la Federación Internacional de Industrias de los Piensos (International Feed Industry Federation, IFIF).[59] Una forma de medir el alcance de estas iniciativas es el reconocimiento otorgado a la noción de “intensidad de emisiones” en el último informe del Grupo Intergubernamental de Expertos sobre el Cambio Climático (Intergovernmental Panel on Climate Change, IPCC).[60]

Los grupos de presión del sector cárnico y de productos lácteos llamaron la atención de forma negativa para incidir en la FAO, después de que este organismo de la ONU fuera el primero en publicar sus conclusiones en cuanto a las emisiones globales de la industria de la carne y de los productos lácteos en 2006.[61] “Usted no imagina cuánto fuimos atacados”, dijo el doctor Samuel Jutzi, entonces director de la División de Producción y Sanidad Animal de la FAO, describiendo la reacción de la industria frente a sus conclusiones.[62] Jutzi afirma que poderosos grupos de presión bloquearon y sabotearon posteriormente las acciones de su organización con el apoyo de algunos gobiernos.[63] La FAO logró finalmente que los grupos de presión de la principal compañía cárnica y de productos lácteos participaran en una asociación para reevaluar los datos y el análisis acerca de las emisiones climáticas.[64]

Los argumentos a favor de la reducción de la intensidad de las emisiones en ausencia de objetivos para reducir las emisiones totales del sector ganadero son peligrosos, dado que la reducción de las emisiones por unidad de alimento es sencillamente inadecuada. Durante el siglo pasado, los agricultores y las corporaciones redujeron la intensidad de las emisiones de la producción ganadera y de procesamiento, pero estas reducciones fueron sobrepasadas por el aumento en las emisiones absolutas como consecuencia de la duplicación y luego la cuadruplicación de la producción y del consumo. Estamos emitiendo menos por kilogramo pero, en general, estamos emitiendo más gases de efecto invernadero porque estamos produciendo y consumiendo un total de kilogramos mucho mayor.

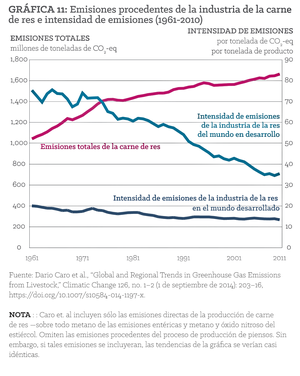

Consideremos el caso del pollo. En 2010, el promedio mundial de emisiones de GEI por kilogramo de pollo eran de un tercio a la mitad de lo que eran en 1961.]65] Pero el total de las emisiones de gases con efecto invernadero procedentes de la producción de pollos en 2010 fue de casi cinco veces superior al de 1961.]66] ¿Cuál es la razón? La producción global de pollo fue superior —casi 11 veces a la de 1961, o 5 veces superior sobre una base per cápita.[67] En la medida en que la intensidad de las emisiones estaba cayendo, las emisiones están aumentando. Incluso teniendo en cuenta el crecimiento de la población, la persona promedio estaba comendo simplemente más carne que antes.

Figura 11: Emisiones procedentes de la industria de la carne de res, e intensidad de emisiones (1961-2010) La situación es similar con respecto a la carne de vacuno. Éste es el problema con los objetivos basados en la intensidad de las emisiones. A mediano y largo plazo, pueden coexistir con aumentos significativos en las emisiones globales. Si las reducciones de la intensidad de las emisiones contribuyen de forma significativa a hacer frente el cambio climático, éstas deben ser parte de un límite de las emisiones absolutas y no ser la única solución.

En los próximos años será mayor la contradicción entre el imperativo corporativo de crecer (y, por lo tanto, centrarse en la intensidad de las emisiones) versus la urgencia ecológica y social de reducir las emisiones absolutas. La consideración más importante es que será difícil que se repitan los grandes logros en la “eficiencia” realizados por la agricultura industrial del siglo XX, sin grandes impactos ecológicos, sociales y en la salud.[68] Aunque existen esfuerzos encaminados a identificar las prácticas de manejo de las granjas y las nuevas tecnologías, tales como las vacunas o los aditivos para piensos, que pueden reducir la intensidad de las emisiones en granjas industriales que suministran a las grandes compañías productoras de carne y productos lácteos, la ciencia, la economía y la escalabilidad de estas opciones están lejos de ser ciertas.[69] Las expectativas de reducción de la intensidad de las emisiones en un 30, 40 o incluso 50% a corto plazo, en el que algunas de las compañías cárnicas y de lácteos han arriesgado sus objetivos de reducción de emisiones, deben considerarse con una saludable dosis de escepticismo.[70]

Lo más seguro es que los agricultores —no las grandes compañías de suministro— tendrán que asumir los considerables costos, los trámites y el trabajo implícitos en la implementación de estas prácticas y tecnologías. Para los animales de estas explotaciones, que ya son llevados a sus límites biológicos, cualquier esfuerzo para hacerlos más productivos tenderá a exacerbar los amplios problemas de la salud y el bienestar de los animales que ya enfrentan.[71]

Recuadro 5: Efectos de la “eficiencia” en los animales, la producción de alimentos y el uso de la tierra [72]

En los últimos 40 años, la producción de leche por vaca es más del doble.[73] La Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority, EFSA) ha llegado a la conclusión de que “la selección genética para una alta producción de leche es el principal factor causante de un pobre bienestar, en particular de los problemas de salud de las vacas lecheras.”[74] Después de sólo tres o cuatro lactancias, muchas vacas ya no son capaces de producir suficiente leche y son sacrificadas de forma prematura.

La selección genética es ampliamente utilizada por la industria ganadera para llevar a los animales a un crecimiento más rápido y de mayor rendimiento, con efectos desastrosos en la salud y el bienestar de los animales. Los pollos han sido criados para alcanzar su peso de sacrificio unas dos veces más rápido que hace 40 años, y sus piernas no pueden mantener el ritmo con el rápido crecimiento del cuerpo. Como resultado, muchos pollos sufren dolorosos y a veces agobiantes trastornos en las piernas.[75] [76] La alta productividad de la gallina ponedora moderna le provoca osteoporosis, con un considerable riesgo de fracturas. Las gallinas pueden sufrir estas fracturas durante varios meses mientras que están poniendo huevos, o más de 24 horas si la fractura ocurre cuando se retiran de las jaulas y son transportadas al matadero (dependiendo de la duración del viaje y la espera antes del sacrificio).[77]

Adicionalmente, la “eficacia” de la ganadería intensiva es un mito que depende de la alimentación comestible para humanos a base de cereales para animales que los convierte muy ineficientemente en carne y leche. Por cada 100 calorías de alimento para animales a base de cereales, tan sólo 17 a 30 calorías entran en la cadena alimentaria humana como carne.[78] [79] La conversión de proteína del grano en carne y leche es igualmente pobre.[80] Los expertos describen el uso de cereales para piensos animales como “asombrosamente ineficaz”[81] y “un uso muy ineficiente de la tierra para producir alimentos”.[82] La FAO advierte además que el uso de cereales como alimento animal podría amenazar la seguridad alimentaria, reduciendo el grano disponible para el consumo humano.[83]

Cómo salimos de aquí

Existen varias opciones posibles para llevar las emisiones procedentes de la producción de carne y productos lácteos a niveles compatibles con los esfuerzos mundiales por evitar un cambio climático peligroso. Sin embargo, todas ellas requieren implementar reducciones significativas en la producción y el consumo de carne y de productos lácteos en los países sobreconsumidores y sobreproductores. Sólo la reducción, tanto en la producción como en el consumo, en Estados Unidos, la Unión Europea, Australia, Nueva Zelanda y Brasil, podrá permitir recortes drásticos en las emisiones globales. Otros países también deben mantener la producción y el consumo a niveles moderados per cápita, en consonancia con sus necesidades nutricionales y los objetivos del Acuerdo de París de limitar el calentamiento global a 1.5 °C.

Los niveles de producción industrial actual no pueden sostenerse, ni los modelos de crecimiento de la producción de carne y lácteos pueden permanecer inalterados. La paradoja del modelo de negocio corporativo basado en altas tasas de crecimiento anual versus el urgente imperativo del clima para reducir la producción de carne y los lácteos, y el consumo en los países ricos y las poblaciones, es insostenible.

Para los agricultores, el crecimiento de los grandes productores de carne y lácteos sigue produciendo un desastre. En Europa y en América del Norte, los relativamente pocos pequeños y medianos productores que no son arrasados por las políticas agrícolas sesgadas a favor de la agroindustria, a menudo se encuentran atrapados en el injusto régimen de suministro impuesto por estas compañías, con un acceso limitado a otros compradores.[84] En países como Kenya, China, India o Brasil, los pequeños productores de ganado están siendo expulsados de sus tierras para dar espacio a la expansión de las operaciones agrícolas industriales. En muchos países del África subsahariana, ellos simplemente no pueden competir con la producción subsidiada de la carne y los productos lácteos, vendidos a precios ruinosos en sus mercados.

Si se garantizan mercados estables y precios decentes, los agricultores pueden y deben suministrar cantidades moderadas de carne y leche en los sistemas alimentarios locales. Pero ellos no disfrutan de estas condiciones. Y en lugar de tener que soportar los costos de la intensificación de sus emisiones para proteger los programas de crecimiento de las grandes compañías de carne y productos lácteos, los agricultores pueden, con el apoyo de programas públicos, asumir prácticas agroecológicas y sistemas agrícolas mixtos que pueden reducir las emisiones y la huella ecológica global de sus explotaciones, así como proporcionar mejores condiciones de vida para los animales.[85]

Los consumidores tampoco se benefician de una producción corporativa de carne y productos lácteos baratos. La sobreproducción y el consumo excesivo de carne y productos lácteos representan una amenaza importante para la salud pública, no sólo como los principales responsables del cáncer, la obesidad, la diabetes, la alta presión arterial y otros problemas de salud, sino además porque las granjas industriales se han convertido en la principal fuente de resistencia a los antibióticos y enfermedades altamente patógenas. Muchos consumidores intentan abordar estos problemas, tomando para ello decisiones dietéticas específicas. Pero esto, por sí solo, es una solución limitada. Debemos unir esfuerzos para corregir el sistema alimentario de manera que pueda proveer a todos con cantidades moderadas de alta calidad de carne y productos lácteos, de manera que respete a las personas, a los animales y al planeta.

Los trabajadores también necesitan salir de las condiciones represivas de las modernas fábricas de producción de carne y lácteos. Esta industria es uno de las más peligrosas y que menos protegen a los trabajadores, y atraen a algunas de las poblaciones más marginadas. Los trabajadores están obligados a sacrificar y procesar cientos de animales por hora, por míseros salarios y en condiciones difíciles.[86] Si queremos frenar las cosas, reducir la escala, centrarnos en la calidad y restablecer el cuidado y tradición del comercio, el procesamiento de carne y de los productos lácteos puede permitirse una vez más buenos empleos y trabajo digno.

Figura 12: Las 35 principales compañías de cárnicos y lácteos (por volumen y su cálculo de emisiones utilizando la metodología GLEAM/FAO. La carne y los productos lácteos baratos terminan teniendo un elevado costo. La realidad es que muchas de las grandes compañías productoras de carne y productos lácteos pueden producirlos porque pagan insuficientemente a agricultores y trabajadores, ignoran el bienestar de los animales, externalizan los daños que causan a la salud pública y al planeta, y también porque reciben un subsidio indirecto de los contribuyentes en forma de precio financiado por el gobierno que permite mantener el grano barato.[87] Es hora de redirigir las enormes subvenciones y otros gastos públicos que apoyan actualmente a los grandes conglomerados cárnicos y de productos lácteos hacia sistemas agrícolas y alimentarios locales capaces de cuidar a las personas y al planeta.

No vamos a lograr transformar de forma radical nuestro sistema alimentario sin luchar contra las grandes compañías cárnicas y de productos lácteos. Son actores poderosos, con profundas conexiones políticas, trabajando mano a mano con los gobiernos para proteger sus intereses (véase el Recuadro 4). Romper su control requerirá de un gran movimiento colectivo de agricultores, trabajadores y consumidores. Este movimiento se ha venido construyendo durante algún tiempo, y ha luchado por superar el poder político de las corporaciones. El cambio climático nos presenta un urgente desafío a la organización de nuestros esfuerzos.

Darrin Qualman realizó importantes investigaciones de antecedentes para la realización de este informe. Agradecemos su importante contribución.

Agradecemos, en especial, a la Fundación Heinrich Böll, la Fundación Rockefeller Brothers y a la Greater Kansas Community Foundation por el apoyo a la producción de esta publicación.

_____________________________________________________________________________

Para profundizar

- Descargar el informe [2,17 MB]

- Descargar el comunicado de prensa [46,6 KB]

- Nota de metodología

- Tabla 1: Emisiones de GEI de las compañías de cárnicos y lácteos

- Tabla 2: Emisiones de GEI de las paises mas importantes

1 JBS, JBS Day New York, 4Q13 and 2013 Results Presentation, 25 de marzo de 2014. Http://jbss.infoinvest.com.br/enu/2892/JBSDayNY_4Q13_eng.pdf

2 JBS, “JBS Day Transcription – 2013 and 4Q13 results”, 25 de marzo de 2014. Https://docslide.com.br/documents/jbs-day-transcription-2013-and-4q13-results.html

3 Para un buen resumen de literatura revisada por pares, que asocia el aumento del consumo de ganado con un cambio climático catastrófico, véase Kim, B., Neff, R., Santo, R. & Vigorito, J. “The importance of reducing animal product consumption and wasted food in mitigating catastrophic climate change,” Baltimore, MD: Johns Hopkins Center for a Livable Future, 2015. https://www.jhsph.edu/research/centers-and-institutes/johns-hopkins-center-for-a-livable-future/_pdf/research/clf_reports/2015-12-07e-role-of-diet-food-waste-in-cc-targets.pdf

Las cifras de crecimiento citadas por JBS se basan en los datos proporcionados por la Organización de las Naciones Unidas para la Agricultura y la Alimentación acerca del aumento de la producción de carne de vacuno, cerdo, aves de corral y carne ovina, datos que constituyen también la base de las proyecciones de las emisiones presentadas en la Figura 1 del presente informe.

4 Greenpeace International, “Less is more: Reducing meat and dairy for a healthier life and planet,” 2018. http://www.greenpeace.org/livestock_vision.

5 FAO, “Livestock’s Long Shadow: Environmental Issues and Options”, 29 de noviembre de 2006. Http://www.fao.org/3/a-a0701e.pdf

6 P.J. Gerber et al. “Tackling climate change through livestock – A global assessment of emissions and mitigation opportunities,” FAO, 2013. Http://www.fao.org/docrep/018/i3437e/i3437e.pdf

7 “El objetivo central del Acuerdo de París es fortalecer la respuesta mundial frente a la amenaza del cambio climático, manteniendo un aumento de la temperatura mundial en este siglo muy por debajo de 2 °C, por encima de los niveles pre-industriales y continuar los esfuerzos para limitar aún más el aumento de temperatura hasta hacia 1.5 °C.” https://unfccc.int/process-and-meetings/the-paris-agreement/the-paris-agreement

8 1 gigatonelada = 1 mil millones de toneladas

9 Aquí nos referimos a un presupuesto basado en la cantidad acumulada de emisiones de gases de efecto invernadero permitidas durante un periodo de tiempo para mantener los aumentos promedio de la temperatura global dentro de 1.5 °C.

10 Con base en las emisiones de las compañías de productos de ganadería, incluyendo las emisiones de los sistemas de ganadería y los sistemas de combustibles fósiles que incluyen las emisiones finales.

11 En términos de volumen de producción.

12 P.J. Gerber et al. “Tackling climate change through livestock – A global assessment of emissions and mitigation opportunities,” FAO, 2013. http://www.fao.org/docrep/018/i3437e/i3437e.pdf

13 Estas cifras se basan en los volúmenes de producción de carne de vacuno, cerdo, aves de corral (pollos de engorda) y leche en 2017. Los volúmenes de producción nacional y mundial son de USDA FAS. Las emisiones se calculan utilizando los promedios regionales de la intensidad de las emisiones determinados por la FAO GLEAM. La referencia de JBS es del “JBS Day Transcription – 2013 and 4Q13 results”: https://docslide.com.br/documents/jbs-day-transcription-2013-and-4q13-results.html

14 Lo datos de producción y exportación de carne de vacuno, cerdo, aves de corral y productos lácteos de la producción y las exportaciones en esta sección se derivan de la producción, suministro y base de datos de distribución (Principales países por productos), accedida en: https://apps.fas.usda.gov/psdonline/app/index.html#/app/topCountriesByCommodity

15 México es un gran importador, en parte debido a que el Tratado de Libre Comercio de América del Norte creó un sistema integrado en la cadena de producción en todo el continente que requiere que los animales o sus partes sean comercializados y procesados a través de Estados Unidos y México.

16 Cuando los datos se refieren al “pollo”, de trata de la producción de carne de pollo, excluyendo otras aves de corral, tales como pavo o gallinas ponedoras.

17 El total de la producción de leche (líquido que utilizamos como agente para la producción de lácteos) de estos países asciende a 48.67% de la producción mundial. Cifras son obtenidas de USDA FAS PS&D.

18 Partiendo de los volúmenes de producción de carne de vacuno, cerdo, aves de corral (pollos de engorda) y leche para 2017. Los volúmenes de producción nacional y mundial son de USDA FAS. Las emisiones fueron calculadas utilizando los promedios regionales de la intensidad de emisiones determinados por la FAO GLEAM.

19 Philip Howard, “Corporate concentration in global meat processing: the role of government subsidies,” (documento de trabajo, Departamento de Sostenibilidad Comunitaria (Department of Community Sustainability), de la Universidad Estatal de Michigan, https://philhoward.net/2017/06/21/consolidation-in-global-meat-processing/, septiembre de 2017.

20 Cálculos elaborados por GRAIN/IATP, basados en datos de USDA por país y volúmenes equivalentes al peso en canal de carne, determinados por informes de la empresa sobre los volúmenes de sacrificio y factores de conversión de peso de la FAO. El volumen de carne de pollo se basa en el peso de los pollos sacrificados. Hemos utilizado los informes de la compañía para calcular que el 86% de la producción de carne de vacuno reportada por JBS en América Latina está en Brasil; 80% de Marfrig; y el 80% de Minerva.

21 Australian Competition and Consumer Commission, ACCC), “Cattle and Beef Market Study—Final Report, p. 29, marzo de 2017. www.accc.au.gov

22 Comisión Europea, Observatorio del mercado de carne de cerdo, 17 de mayo de 2018: https://ec.europa.eu/agriculture/sites/agriculture/files/market-observatory/meat/pigmeat/doc/slaughterings-eu_en.pdf Total UE28 . La producción de carne de cerdo (en miles de toneladas sacrificadas) ascendió a un total de 23 mil 311, de los cuales Alemania produjo 5 mil 455.

23 ISN – Interessengemeinschaft der Schweinehalter Deutschlands e.V., “Marktanteile der deutschen Schweineschlachtbetriebe 2017”, abril de 2018: https://www.agrarheute.com/media/2018-04/tabellen_und_grafiken_zum_isn_schlachthofranking_2017.pdf

24 Coriolis et al., “The Investor’s Guide to New Zealand’s Dairy Industry 2017,” junio de 2017. http://www.mbie.govt.nz/info-services/sectors-industries/food-beverage/documents-image-library/folder-2017-investors-guides/investors-guide-to-the-new-zealand-diary-industry-2017.pdf

25 Ibid

26 USDA-ERS, “China Dairy Supply and Demand”, pág. 7, diciembre de 2017. Https://www.ersusda.gov/webdocs/publications/86231/ldpm-282-01.pdf?v=43084

27 Con base en un informe de la compañía sobre los volúmenes de producción, recopilados por GRAIN/IATP y datos de USDA FAS sobre producción mundial.

28 Con base en un informe de la compañía, estimamos que tan sólo 6% del total de la producción lechera de las 10 principales compañías se produce fuera de Australia, Canadá, la Unión Europea, Nueva Zelanda y Estados Unidos.

29 P.J. Gerber et al. “Tackling climate change through livestock – A global assessment of emissions and mitigation opportunities,” FAO, 2013: http://www.fao.org/docrep/018/i3437e/i3437e.pdf

30

Las fuentes de abastecimiento de Danone provienen en su mayor parte de

granjas donde el ganado lechero ya es moderadamente productivo (aprox. 4

mil kg de leche por vaca y año). El fomento de oportunidades de

reducción de la intensidad de las emisiones está limitado una vez que

las vacas son moderadamente productivas. Véase Gerber, Pierre Theun

Vellinga, Carolyn Opio y Henning Steinfeld, “Productivity Gains and

Greenhouse Gas Emissions Intensity in Dairy Systems.” Livestock Science

139, núms. 1 y 2, julio de 2011. Este estudio concluye que las

reducciones de emisiones de nivel superior en la lechería europea se

encuentran en el rango de 14 a 26%. Véase S.J. Gerssen-Gondelach et al.,

“Intensification pathways for beef and dairy cattle production systems:

Impacts on GHG emissions, land occupation and land use change.”

Agriculture, Ecosystems & Environment, vol. 240, vol. 240. Http://dx.doi.org/10.1016/j.agee.2017.02.012.

Las limitaciones de las estrategias de mitigación en los Países Bajos

se evalúan en Theun Velling et al., “Effectiveness of climate change

mitigation options considering the amount of meat produced in dairy

systems,” Agricultural Systems, vol. 162, mayo de 2018. Https://doi.org/10.1016/j.agsy.2018.01.026

31 Véase el sitio de Livelihoods Funds: http://www.livelihoods.eu/l3f/

32 Véase FERN, “Unearned credit: Why aviation industry forest offsets are doomed to fail,” noviembre de 2017. Http://fern.org/sites/default/files/news-pdf/Unearned%20Credit_0.pdf ; WRM y Re:Common, “Rio Tinto’s biodiversity offset in Madagascar – Double landgrab in the name of biodiversity?,” abril de 2016. Http://wrm.org.uy/books-and-briefings/rio-tintos-biodiversity-offset-in-madagascar-double-landgrab-in-the-name-of-biodiversity/

33 En una presentación a inversionistas realizada en 2017, Fonterra indicó que su ambición para el año 2025 era producir 30 millones de litros al año (equivalente a 31.050,000 TM), un aumento de 40% con relación al volumen de 2015. Véase Fonterra, Investor Day presentación (Presentación al inversionista), p. 72, febrero de 2017.

34 En 2017, El Grupo WH generó el 43.1% de sus beneficios operativos “subyacente” provenientes de China, en comparación con el 49.6% provenientes de Estados Unidos. En 2016, la empresa generó el 46% de sus ganancias procedentes de China. Fuente: Grupo WH 2017, marzo de 2018. Http://webcast.openbriefing.com/0288_FY2017_ENG/ ; y Resultados anuales de 2016, marzo de 2017.

35 Véase el sitio web de Tyson: https://www.tysonsustainability.com/environment/energy-and-emissions.php

36 Véase el sitio web de Cargill. https://www.cargill.com/story/cargill-sets-new-goal-to-address-climate-change

37 Tyson, Investor presentation, mayo de 2014. http://s1.q4cdn.com/900108309/files/doc_presentations/2014/TSN%20Investor%20Presentation%20May%202014_v001_v0n7dr.pdf. Marfrig, “Marfrig Day” http://s1.q4cdn.com/900108309/files/doc_presentations/2014/TSN%20Investor%20Presentation%20May%202014_v001_v0n7dr.pdf, marzo de 2015.

38 Eric Schroeder, “Marfrig Global Foods to acquire 51% stake in National Beef,” Food Business News, 10 de abril de 2018. Https://www.foodbusinessnews.net/articles/11615-marfrig-global-foods-to-acquire-51-stake-in-national-beef

39 Arla, “Good Growth 2020”, https://www.arla.com/company/strategy/strategy-2020/for-our-farmer-owners/ 2020.

40 “Tyson COO afirma que se trata del ‘nuevo paradigma’ en efecto para la proteína”, marzo de 2011. Http://ir.tyson.com/investor-relations/news-releases/news-releases-details/2011/Tyson-COO-Says-New-Paradigm-in-Effect-for-Protein/default.aspx

41 Oscar Rousseau, “EU and Japan FTA to boost beef and pork sales,” Global News, Julio de 2017. Https://www.globalmeatnews.com/Article/2017/07/06/EU-and-Japan-FTA-to-boost-beef-and-pork-sales

42 UE, “EU export of dairy products to third countries”, Https://ec.europa.eu/agriculture/sites/agriculture/files/market-observatory/milk/pdf/eu-historical-trade-series_en.pdf ; se basa en los datos de la Comisión de Comercio Internacional de ESTADOS UNIDOS: Https://dataweb.usitc.gov/

43 Ervin, Alexander M., et al., “Beyond Factory Farming: Corporate Hog Barns and the Threat to Public Health, the Environment and Rural Communities”, pág. 3, Canadian Centre for Policy Alternatives, CCPA, 2003, se accede a https://www.policyalternatives.ca/sites/default/files/uploads/publications/National_Office_Pubs/hogbarns.pdf

44 Food and Water Watch, “Factory Farm Nation 2015 Edition”, p. 11, 2015: https://www.foodandwaterwatch.org/sites/default/files/factory-farm-nation-report-may-2015.pdf

45 Ibid.

46 Shefali Sharma, «The Rise of Big Meat: Brazil’s Extractive Industry,” IATP, 2017. https://www.iatp.org/the-rise-of-big-meat

47 Gérard Le Puill, “L’Europe veut-elle ruiner ses paysans en amplifiant le réchauffement climatique?», L’Humanité, 13 de marzo de 2018. Https://www.humanite.fr/leurope-veut-elle-ruiner-ses-paysans-en-amplifiant-le-rechauffement-climatique-651877

48 Véase IATP, Greenpeace and CCPA Briefing Papers 1-3, septiembre de 2017. https://www.iatp.org/documents/ceta-european-food-and-agriculture-standards-under-threat

49 NZDairy, el grupo de presión de productos lácteos de Nueva Zelanda es uno de los pioneros de este argumento. Véase, p. ej., su propuesta a la Enmienda a la Ley de Respuesta al cambio climático (Comercio de emisiones moderadas) en octubre de 2009: https://www.dairynz.co.nz/media/424953/inside_dairy_december_2009.pdf

50 “70% a 80% de los quesos importados por China es utilizado por el sector de servicios de alimentos en productos como pizzas.” Susan Kilsby, “China’s big milk deficit persists”, AgriHQ, AgriHQ, 27 de marzo de 2018. https://agrihq.co.nz/topic/markets-and-data/view/chinas-big-milk-deficit-persists; Andrea Hogan, “Chinese demand for infant formula expected to keep growing, Mintel”, Australian Food News, 17 de mayo de 2017. Http://www.ausfoodnews.com.au/2017/05/17/chinese-demand-for-infant-formula-expected-to-keep-growing-mintel.html

51 E. Gooch, R. Hoskin y J. Law, “China Dairy Supply and Demand”, USDA Https://www.ers.usda.gov/webdocs/publications/86231/ldpm-282-01.pdf?v=43084, Diciembre de 2017.

52 Peggy Lowe, “Hemos hablado con el nuevo Secretario de Ag, Sonny Perdue. He aquí lo que dice acerca de Cambio Climático e inmigración”, Harvest Public Media, mayo de 2017. Http://harvestpublicmedia.org/post/we-spoke-new-ag-secretary-sonny-perdue-heres-what-he-said-climate-change-and-immigration . Acerca de Pruitt, véase págs. 268 y 269 (cartas de los grupos de presión ganaderos en apoyo a Pruitt, dirigidas al director de EPA): https://www.govinfo.gov/content/pkg/CHRG-115shrg24034/pdf/CHRG-115shrg24034.pdf

53 Scott Pruitt renunció al momento de la publicación de este informe, para desencanto del grupo de presión de la carne: “NCBA Regrets Scott Pruitt’s Decision to Resign as EPA Chief, Defends Work as Regulatory Reformer”, Oklahoma Farm Report, 6 de julio de 2018: https://player.fm/series/beef-buzz-with-ron-hays-on-ron-radio-oklahoma-network/ncba-regrets-scott-pruitts-decision-to-resign-as-epa-chief-defends-work-as-regulatory-reformer

54 Consejo de exportación de productos lácteos de Estados Unidos (US Dairy Export Council).

55 “En Roma, Ministro Blairo Maggi defiende consumo mundial de carne”, HIPER Noticias, julio de 2017. http://www.hipernoticias.com.br/politica/em-roma-ministro-blairo-maggi-defende-consumo-mundial-de-carne/76948

56 Véase, por ejemplo, Brad Brooks y Lisandra Paraguassu, “Testimonio en negociación de condena en Brasil afirma que el presidente recibió 4,6 millones de dólares en sobornos” Reuters, 17 de mayo, 2017. https://www.reuters.com/article/us-brazil-corruption/brazil-plea-bargain-testimony-says-president-took-4-6-million-in-bribes-idUSKCN18E1YX

57 Aunque el 80% de los gobiernos del mundo incluyen la agricultura en sus planes de mitigación y el 64% de ellos la incluyen en las estrategias de adaptación al cambio climático, pocos proporcionan detalles acerca de cómo llevarlas a la práctica. Véase Richards, M., Bruun, T. B., Campbell, B. M., Gregersen, L. E., Huyer, S., Kuntze, V. Madsen, Oldvig STN. MB. y Vasileiou, I., “How countries plan to address agricultural adaptation and mitigation: An analysis of intended nationally determined contributions”, Conjunto de datos, CCAFS, 2016. http://hdl.handle.net/10568/73255

58 Tara Ritter, “Hidden props for factory farms in California’s climate programs.” Blog del IATP, 31 de octubre de 2017. Https://www.iatp.org/blog/201711/hidden-props-factory-farms-california-climate-programs

59 Véase el sitio web de la Alianza Global de Investigación: https://globalresearchalliance.org/

60 Para un análisis acerca del surgimiento del concepto de “intensidad de emisiones” en el debate internacional sobre agricultura y cambio climático, véase Kalyn Simon, «What’s at steak? The political discourse of greenhouse gas emissions and the implication of animal agriculture,” 2017. Https://repository.usfca.edu/thes/257/. Simon encontró que “la intensidad de las emisiones” en agricultura no se menciona en ninguno de los cuatro primeros informes de evaluación del IPCC, pero aparece 14 veces en el Quinto informe de evaluación (AR5) de 2014.

61 FAO, “Livestock’s Long Shadow: Environmental Issues and Options,” 29 de noviembre de 2006. http://www.fao.org/3/a-a0701e.pdf

62 Juliette Jowit, “Corporate lobbying is blocking food reforms, senior UN official warns”, Guardian, 22 de septiembre de 2010.

63 Ibid.

64 Véase el informe de la CLITRAVI-UECBV, del Grupo de trabajo del sector cárnico acerca de cuestiones relacionadas con el cambio climático, Boletín de CLITRAVI-UECBV, noviembre de 2012: http://www.vilt.be/application/public/upload/35/default/35914.pdf

65 Dario Caro et al., “Global and regional trends in greenhouse gas emissions from livestock,” Climatic Change 126, núms. 1 y 2 (1 de septiembre de 2014): 203-16, https://doi.org/10.1007/s10584-014-1197-x.

66 Dario Caro et al., “Greenhouse gas emissions due to meat production in the last fifty years,” in Quantification of Climate Variability, Adaptation and Mitigation for Agricultural Sustainability, (Springer, Cham, 2017), 27-37, https://doi.org/10.1007/978-3-319-32059-5_2.

67 FAO, ONU, base de datos de FAOSTAT, “Livestock Primary” http://www.fao.org/faostat/en/#data/QL primaria

68 Para un análisis acerca de las limitaciones de la intensificación de las emisiones, véase Elin Röös et al., “Greedy or needy: Land use and climate impacts of food in 2050 under different livestock futures”, Global Environmental Change, vol. 47, noviembre de 2017. https://doi.org/10.1016/j.gloenvcha.2017.09.001.

Véase también, Gerber, Pierre Theun Vellinga, Carolyn Opio, y Henning Steinfeld. “Productivity gains and greenhouse gas emissions intensity in dairy systems.” Livestock Science 139, núms. 1 y 2 (Julio de 2011): 100-108. También se han planteado interrogantes acerca de la posibilidad de intensificar las prácticas para reducir las emisiones de GEI del ganado bovino brasilero: Jonathan Gonçalves Da Silva et al. “Livestock intensification as a climate policy: Lessons from the Brazilian case,” Land Use Policy, vol. 62, marzo de 2017. https://doi.org/10.1016/j.landusepol.2016.12.025

69 Según el profesor Richard Eckard, asesor científico de la FAO sobre cambio climático, “No hay una solución tecnológica disponible actualmente para reducir significativamente las emisiones de gases de efecto invernadero provenientes de la agricultura”: http://carbonfarmingknowledge.com.au/wp-content/uploads/2013/11/2016-03-27-Eckard-Carbon-Update_FINAL.pdf

70 Un estudio reciente del sector lácteo holandés también es indicativo. No sólo demuestra que las emisiones por kilogramo de leche disminuyeron de 1990 a 2011, sino que desde entonces han subido, así como también que la industria láctea holandesa ha subestimado sus emisiones de referencia por kilogramo de leche en un 19%. Véase A.G. Dolfing, “Scenarios for reducing the greenhouse gas emissions of the Dutch dairy sector”, tesis de Maestría, Universidad de Utrecht, julio de 2017. https://dspace.library.uu.nl/handle/1874/352967

71 Véase, por ejemplo, “Factory farming in America: The true cost of animal agribusiness for rural communities, public health, families, farmers, the environment, and animals,» Humane Society, 2008. http://www.humanesociety.org/assets/pdfs/farm/hsus-factory-farming-in-america-the-true-cost-of-animal-agribusiness.pdf

72 Peter Stevensen, de la organización Compasión en la agricultura mundial (Compassion in World Farming), contribuyó en la elaboración este cuadro.

73Comisión Europea, 2017. “Overview Report: Welfare of Cattle on Dairy Farms,” 2017. http://ec.europa.eu/food/audits-analysis/overview_reports/act_getPDF.cfm?PDF_ID=1139

74 “Scientific opinion of the Panel on Animal Health and Welfare on a request from European Commission on welfare of dairy cows.” EFSA Journal (2009) 1143, 1-38.

75 Knowles, T. G., Kestin, S. C., Haslam, S. M. Brown, S. N., Green, L. E., Butterworth, A., Pope, S. J., Pfeiffer, D. y Nicol, C. J., “Leg disorders in broiler chickens: prevalence, risk factors and prevention”, IPlos One 3(2): E1545, 2008. https://doi.org/10.1371/journal.pone.0001545

76 Comisión Europea, “Study of the impact of genetic selection on the welfare of chickens bred and kept for meat production,” 2016.

77 Laywell, “Welfare implications of changes in production systems for laying hens: Deliverable 7.1.” http://www.laywel.eu/web/pdf/deliverable%2071%20welfare%20assessment.pdf.

78 Lundqvist, J., de Fraiture, C. Molden, D., “Saving Water: From Field to Fork – Curbing Losses and Wastage in the Food Chain” SIWI Policy Brief, 2008. http://www.siwi.org/documents/Resources/Policy_Briefs/PB_From_Filed_to_Fork_2008.pdf

79 Nellemann, C. MacDevette Manders, M., et al., “The Environmental Food Crisis – The Environment’s Role in Averting Future Food Crises. A UNEP rapid response assessment,” Programa de Naciones Unidas para el Medio Ambiente, GRID-Arendal. www. UNEP .org/pdf/ foodcrisis _lores.pdf

80 Ibíd.

81 Bailey R et al., “Livestock – Climate Change’s Forgotten Sector,” Chatham House, 2014. Véase también, Informe de IEED, “Sustainable Intensification revisited,” marzo de 2015. http://pubs.iied.org/17283IIED.html

82 Bajželj B. et al., “Importance of food-demand management for climate mitigation.”, Nature Climate Change, 2014. http://www.nature.com/doifinder/10.1038/nclimate2353

83 FAO, “Tackling Climate Change through Livestock”, 2013.

84 Véase, por ejemplo, Sienna Chrisman, “Viewers Guide. Under Contract: Farmers and the fine print”, RAFI USA, 2016. http://rafiusa.org/undercontractfilm/wp-content/uploads/2017/01/Under_Contract_Viewers-Guide_2017_ReducedFileSize.pdf

85 Para un análisis acerca de los sistemas animales y agroecológicos, y de sostenibilidad ambiental, véase: P. L. Stanley et al., “Impacts of soil carbon sequestration on life cycle greenhouse gas emissions in Midwestern USA beef finishing systems”, Agricultural Systems, 162, 2018.

M.G. Rivera-Ferre et al., “Re-framing the climate change debate in the livestock sector: mitigation and adaptation options in the livestock sector,” Wiley Interdisciplinary Reviews: Climate Change, 2016.

C. Kremen et al., “Diversified Farming Systems: An Agroecological, Systems-based Alternative to Modern Industrial Agriculture,” Ecology and Society, 17(4), 44, 2012. M.P.

Russelle et al., “Reconsidering integrated crop-livestock systems in north America,” in Agronomy Journal, 99(2), 325-334, 2007.

Véase también, Food Climate Research Network, «Grazed and confused?, 2017. https://www.fcrn.org.uk/sites/default/files/project-files/fcrn_gnc_report.pdf, y Greenpeace International, “Less is More: Reducing meat and dairy for a healthier life and planet”, 2018.

En cuanto a incentivos para ganadería y agricultura sostenibles, políticas y programas públicos, véase: R.D. Garrett et al., “Policies for Reintegrating Crop and Livestock Systems: A Comparative Analysis” Sustainability, 9(3), 473, 2017. Véase también, Russell et al., 2007.

En cuanto al bienestar animal y la sostenibilidad ambiental, véase: M.T. Scholten et al., “Livestock farming with care: towards sustainable production of animal-source food,” 2013. Página web de la FAO, “Animal Welfare at the heart of sustainability”: http://www.fao.org/ag/againfo/home/en/news_archive/2014_Animal_Welfare_at_the_Heart_of_Sustainability.html .

86 Véase, por ejemplo: “Working ‘The Chain,’ Slaughterhouse Workers Face Lifelong Injuries”, NPR, 11 de abril de 2016. https://www.npr.org/sections/thesalt/2016/08/11/489468205/working-the-chain-slaughterhouse-workers-face-lifelong-injuries

87 Véase, D. Gurian-Sherman, “CAFOs Uncovered: The Untold Costs of Confined Animal Feeding Operations,” (CAFOs al descubierto: los incalculables costos de las operaciones de alimentación de animales confinados), Union of Concerned Scientists, abril de 2008. Véase también: E. Starmer y T. A. Wise, “Feeding at the Trough: Industrial Livestock Firms Saved $35 billion From Low Feed Prices,” Global Development and Environment Institute de la Universidad Tufts, Policy Brief No. 07-03, diciembre de 2007. Http://www.ase.tufts.edu/gdae/Pubs/rp/PB07-03FeedingAtTroughDec07.pdf

Artículo visto en: https://www.grain.org/es