GRAIN*. 04/04/2024.- Grandes protestas campesinas estallaron en al menos 65 países durante el año pasado. Desde India hasta Kenia, pasando por Colombia y Francia, la desesperación ha llegado a un punto límite. Quienes se dedican a la agricultura advierten que, sin protección y sin una mejora en los precios, peligra su futuro. Desde hace más de tres décadas movimientos campesinos, como La Vía Campesina denuncian que la Organización Mundial del Comercio y el creciente número de acuerdos bilaterales de libre comercio destruyen los medios de vida del campesinado.

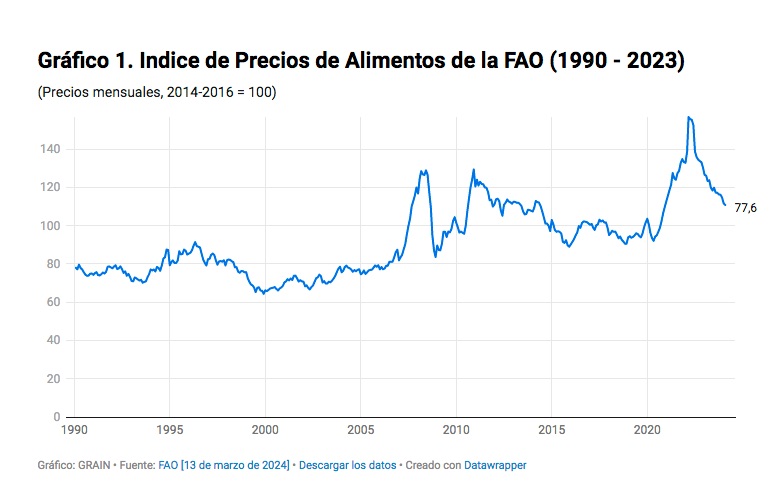

Sin embargo, estas protestas se han desarrollado en un contexto en el que los precios mundiales de los alimentos han alcanzado niveles récord. Primero los precios se dispararon durante la pandemia, y luego otra vez al comienzo de la guerra en Ucrania, alcanzando en 2022 un récord histórico. Han subido más rápido que los precios de otros productos: si el índice general de precios al consumidor (IPC) mundial se duplicó entre 2021 y 2022, el IPC de los alimentos casi se triplicó. Según el índice de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), aunque en 2023 los precios internacionales de los alimentos se moderaron, seguían siendo más altos que en 2019 (véase el Gráfico 1). Y todo indica que se trata de una crisis de precios, y no de una escasez de alimentos a nivel mundial. Durante los últimos 20 años, la producción mundial de cereales ha superado las existencias disponibles.

El impacto de estos aumentos de los precios de los alimentos en millones de personas, especialmente en las más empobrecidas, es devastador. En 2022 el 9,2% de la población mundial padecía de hambre crónica, un aumento de 122 millones de personas desde 2019.

Tal y como dejan claro las protestas campesinas de este último año, el aumento de los precios no va a parar a los bolsillos de quienes producen. Entonces, ¿quién se beneficia?

Una volatilidad intencionada

La FAO y las corporaciones han atribuido los recientes aumentos de los precios de los alimentos a alteraciones en las cadenas de suministro del petróleo, el gas, los fertilizantes y los productos básicos. Pero esta es una verdad a medias y por tanto engañosa, ya que no mencionan cómo la actual estructura del sistema alimentario fomenta y amplifica estas alteraciones.

Durante décadas, y en todo el mundo, el Banco Mundial y el Fondo Monetario Internacional (FMI) han promovido políticas de ajuste estructural y las tecnologías de la llamada Revolución Verde (esto es, semillas híbridas + pesticidas y fertilizantes químicos). Ahora tenemos un sistema alimentario mundial diseñado en torno a la producción de un pequeño número de mercancías agrícolas (trigo, arroz, maíz, soja, palma aceitera). Tiene lugar en unas pocas zonas del mundo totalmente dedicadas a la producción industrial masiva de monocultivos dependientes del suministro de estos insumos, y concentrado en manos de unas pocas empresas. Cualquier perturbación al interior de este sistema mundial, ya sea una guerra o una sequía, puede tener importantes repercusiones en el acceso a alimentos por parte de la gente. Esto es especialmente grave en los países del Sur global, los que debido a las políticas que se les imponen a través de los bancos multilaterales de desarrollo y los acuerdos de libre comercio, ahora dependen en gran medida de las importaciones de alimentos. Además, estamos entrando en un periodo de intensa crisis climática, de crisis del agua, de tensiones geopolíticas y de disminución del rendimiento de los cultivos, lo que va a provocar alteraciones aún más frecuentes y más graves.

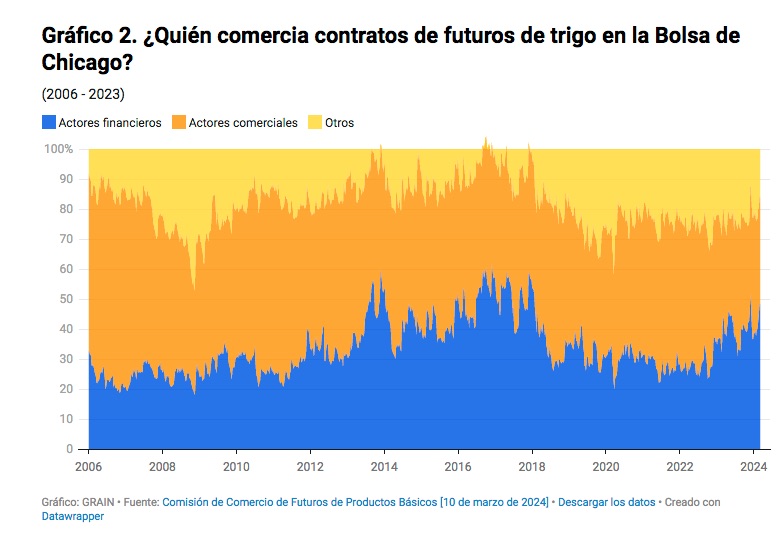

Sin embargo, para algunos sectores esta volatilidad es una oportunidad. Hoy, debido a las políticas implementadas deliberadamente desde la década de 1980 (ver recuadro), y a través de lo que se conoce como “derivados financieros”, una gran y creciente parte del sector financiero se beneficia de los cambios en los precios de los alimentos. En teoría, el uso de estos instrumentos financieros ayuda a quienes compran y venden a fijar precios y por lo tanto a protegerse contra el riesgo de fluctuaciones futuras de los precios. El más importante y común de estos instrumentos es el contrato de futuros: un acuerdo para comprar o vender productos agrícolas en una fecha futura determinada. En los mercados de futuros no es el producto agrícola en sí lo que se comercializa, sino el contrato. El precio de este último se fija según la oferta y la demanda. Pero las variaciones de los precios en los mercados de futuros influyen de manera directa sobre la variación de los precios de los bienes a los que se refiere el contrato de futuros. Por ejemplo, si el precio de un contrato de futuros de trigo aumenta, esto indica que el precio futuro estimado del trigo es alto. En consecuencia, el precio real actual del trigo se incrementa. Debido al aumento de la actividad en los mercados de futuros financieros el comercio actual de alimentos ha pasado a estar referenciado por los precios de los futuros. Inserta en un círculo vicioso, la volatilidad de los precios de los alimentos atrae más inversión especulativa al mercado de futuros de productos básicos. A su vez, esto amplifica la volatilidad de los mercados de futuros y hace subir o bajar los precios reales de los alimentos.

La volatilidad de los precios experimentada durante la crisis de 2007-2008 fue, en parte, el resultado de un aumento de la especulación financiera. De manera similar, cuando comenzó la guerra en Ucrania las inversiones en futuros de materias primas y en los fondos de inversión vinculados a éstas se dispararon. Las compras y ventas especulativas en el mercado del trigo en la Bolsa de París aumentaron de 35 millones de euros en enero de 2021 a 1000 millones de euros en marzo de 2022. Un informe del Panel Internacional de Expertos en Sistemas Alimentarios Sostenibles (IPES-Food por sus siglas en inglés) encontró que el precio del trigo en los mercados de futuros se incrementó de 54% en nueve días, mientras que la volatilidad fue un 20% más alta de lo normal según lo señalado por la Comisión de Comercio de Futuros de Materias Primas de Estados Unidos. Y si bien esto impulsó alzas en los precios que castigaron directamente a las personas consumidoras, los fondos de cobertura y los fondos de pensiones que especularon en los mercados de alimentos obtuvieron enormes ganancias.

Las más importantes empresas comercializadoras de granos alimenticios también se han beneficiado masivamente de esta situación, incluso mediante su participación en los mercados financieros. En 2022, los beneficios obtenidos por las cinco principales se duplicaron, e incluso triplicaron, en comparación con el periodo 2016-2020. Un informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo calculó que las ganancias de las corporaciones dedicadas al comercio global de alimentos «parecen estar fuertemente vinculadas a periodos de especulación excesiva en los mercados de materias primas y al crecimiento de una banca en las sombras, es decir, un sector financiero no regulado que opera al margen de las instituciones bancarias tradicionales».

Estos tienen algunas ventajas importantes sobre los actores puramente financieros. Por un lado, por ser «actores comerciales», no están sujetos a las mismas restricciones o regulaciones que los actores financieros en los mercados de materias primas. Además, debido a su presencia global, poseen información más profunda y actualizada sobre la disponibilidad de productos, y son los primeros en enterarse de las malas o buenas cosechas. Un estudio de SOMO reveló que las mayores empresas comercializadoras de productos agrícolas, es decir ADM, Bunge, Cargill, COFCO International y Louis Dreyfus (generalmente denominadas «ABCCD») controlan el 73% del comercio mundial de cereales y semillas oleaginosas, así como un millón de hectáreas combinadas de tierras de cultivo.

Una convergencia perversa y bien calculada en los años 80

Durante la década de 1980, tres procesos paralelos fueron claves para lograr financiarizar el sistema alimentario mundial. Primero, la liberalización de los mercados agrícolas fue promovida por el Banco Mundial y otras agencias internacionales. Hasta entonces, los gobiernos de diferentes regiones habían adoptado políticas para proteger a quienes se dedican a la agricultura de los riesgos propios de la producción agrícola. En segundo lugar, en Estados Unidos se desregularon los mercados financieros y los bancos de inversión, y las empresas comercializadoras de materias primas comenzaron a comercializar fondos indexados, los que tenían como referencia los precios de distintas mercancías. Además, los grandes inversionistas institucionales (como los fondos de pensiones) buscaron diversificar sus inversiones. Para protegerse de los riesgos, aumentaron sus inversiones en derivados de materias primas y activos físicos. Como resultado, un número creciente de entidades financieras comenzaron a especular con los precios de los alimentos. Finalmente, al igual que otras empresas, con la entrada de grandes firmas de gestión de activos las empresas de agronegocios experimentaron un cambio dramático en su propiedad. Los salarios de los directores ejecutivos comenzar a vincularse al valor de las acciones, creando un fuerte incentivo para reestructurar las empresas de manera de generar más ganancias para los accionistas. Con este fin, se multiplicaron las fusiones y las adquisiciones, sentando las bases de la profunda concentración empresarial en el sector agroalimentario que vemos en la actualidad.

Fuente: Jennifer Clapp y S. Ryan Isakson, “Speculative Harvests: Financialization, Food, and Agriculture”, Agrarian Change & Peasant Studies, 2021.

La manipulación de los precios y la inflación generada por las empresas

Los mercados financieros no son el único lugar que tienen las grandes empresas agroindustriales y de alimentos para impactar en los precios de la comida. Un número creciente de voces, como la economista Isabella Weber, apuntan al poder monopólico de las corporaciones como un factor importante en la reciente alza de precios, incluidos los alimentos. La llamada “inflación de los vendedores” ocurre en contextos de cambios bruscos de los costos y cuellos de botella en las cadenas de suministro. Cuando los aumentos de precios en los sectores iniciales de la cadena de suministro (como el gas necesario para los fertilizantes) se extienden a lo largo de la cadena, las empresas de los sectores al final de la cadena trasladan este aumento a sus precios para proteger sus márgenes de ganancia, e incluso pueden aprovechar esta oportunidad para aumentar tales márgenes. Pueden subir los precios sabiendo que todos sus competidores harán lo mismo.

Estas maniobras sólo son posibles en contextos en los que un puñado de corporaciones tienen el poder de fijar los precios, como es el caso del sector alimentario y agrícola. Por ejemplo, sólo cuatro empresas, Bayer, Corteva, Syngenta y BASF, controlan la mitad del mercado de semillas y el 75% del mercado mundial de agroquímicos. Desde 2018 sus ganancias casi se han duplicado. En el caso de los fertilizantes, el mercado mundial está controlado por un pequeño número de empresas, donde cuatro dominan un tercio de toda la producción de fertilizantes nitrogenados. De 2018 a 2022, las ganancias de las nueve principales transnacionales de los fertilizantes se más que triplicaron, debido a que aumentaron los precios mucho más allá de los costos de producción. Otro ejemplo lo encontramos en Tyson, el segundo procesador de carne más grande del mundo, que aumentó a más del doble sus márgenes y sus ganancias hacia finales de 2021, gracias a varios aumentos de precios que hizo con el fin de proteger su margen de ganancias contra los aumentos de costos derivados de los precios de los cereales. Una estrategia similar siguieron grandes marcas como Nestlé, Unilever y Mondelez, las que aumentaron los precios y terminaron registrando record de utilidades en 2022.

Esta combinación de poder monopólico y actividad no regulada en los mercados financieros, permite a los comerciantes de productos agrícolas y a las grandes corporaciones de agronegocios y alimentos obtener enormes beneficios en base al aumento de los precios de los alimentos.

Contrarrestar el poder corporativo en los sistemas alimentarios

El poder corporativo es el gran culpable de los altos precios de los alimentos que hoy pagan quienes consumen y de los bajos precios para quienes producen. La crisis climática sólo empeorará esta situación, a menos que se tomen medidas urgentes para desmantelar el poder corporativo y transitar hacia sistemas alimentarios más locales, basados en una producción diversificada de alimentos y centrados en las necesidades alimentarias de las personas. Por lo tanto, la lucha contra los tratados de libre comercio, la que está al frente de muchas de las actuales protestas campesinas, resulta fundamental.

Al mismo tiempo se necesitan acciones para controlar el poder de quienes mediante la “economía de casino” están profundizando la volatilidad y los aumentos de los precios de los alimentos. Cuando se trata de especulación financiera, resulta fundamental endurecer las regulaciones ya que, cómo ha quedado claro, es un factor importante en la volatilidad de los precios de los alimentos. Y para hacer frente a la llamada «inflación de los vendedores», necesitamos medidas para restringir la usura y la especulación, las que podrían incluir impuestos sobre las ganancias extraordinarias, medidas antimonopolio y, lo que es más importante, controles públicos sobre los precios de los alimentos y programas que garanticen una distribución justa, equitativa y segura de alimentos nutritivos para todas y todos.

Foto destacada: «Trigo Dorado (Golden wheat)» by Dudua is licensed under CC BY-NC-SA 2.0.

Artículo original de GRAIN.org

* GRAIN es una pequeña organización internacional que trabaja apoyando a campesinas y campesinos, a movimientos sociales en sus luchas por lograr sistemas alimentarios basados en la biodiversidad y controlados comunitariamente.